PM Awas Yojana 2025 : PM Awas Yojana 2025 केंद्र सरकार द्वारा चलाई जा रही एक महत्वपूर्ण योजना है, जो देश के ऐसे नागरिकों के लिए बेहद लाभकारी साबित हो रही है जिनके पास अपना पक्का घर नहीं है। ऐसे लोग PM Awas Yojana 2025 के लिए आवेदन करके सरकार की ओर से मिलने वाले आवास सहायता का लाभ आसानी से प्राप्त कर सकते हैं।

PM Awas Yojana 2025 को दो प्रमुख भागों में विभाजित किया गया है। पहला है PMAY-G, जिसे प्रधानमंत्री ग्रामीण आवास योजना कहा जाता है, और दूसरा है PM Awas Yojana Urban, जो शहरी क्षेत्रों के नागरिकों के लिए चलाई जाती है। इस योजना के तहत पात्र लाभार्थियों को सब्सिडी दी जाती है, जिससे वे सरकार से मिलने वाली आर्थिक सहायता के माध्यम से अपना खुद का पक्का घर बना सकें।

PMAY योजना के अंतर्गत चल रही क्रेडिट-लिंक्ड सब्सिडी स्कीम (CLSS) के माध्यम से पात्र लाभार्थियों को होम लोन पर ब्याज में सब्सिडी प्रदान की जाती है। यह सब्सिडी लाभार्थी की आय श्रेणी और ली गई ऋण राशि के आधार पर निर्धारित की जाती है, जिससे उन्हें घर खरीदने या निर्माण में आर्थिक सहायता मिलती है।

PMAY सब्सिडी की गणना करने के लिए आपको नीचे दिए गए चरणों का पालन करना होगा, जिन्हें मैंने आपकी सुविधा के लिए सरल रूप में प्रस्तुत किया है।

- सबसे पहले आपको https://pmayuclap.gov.in वेबसाइट पर जाना होगा।

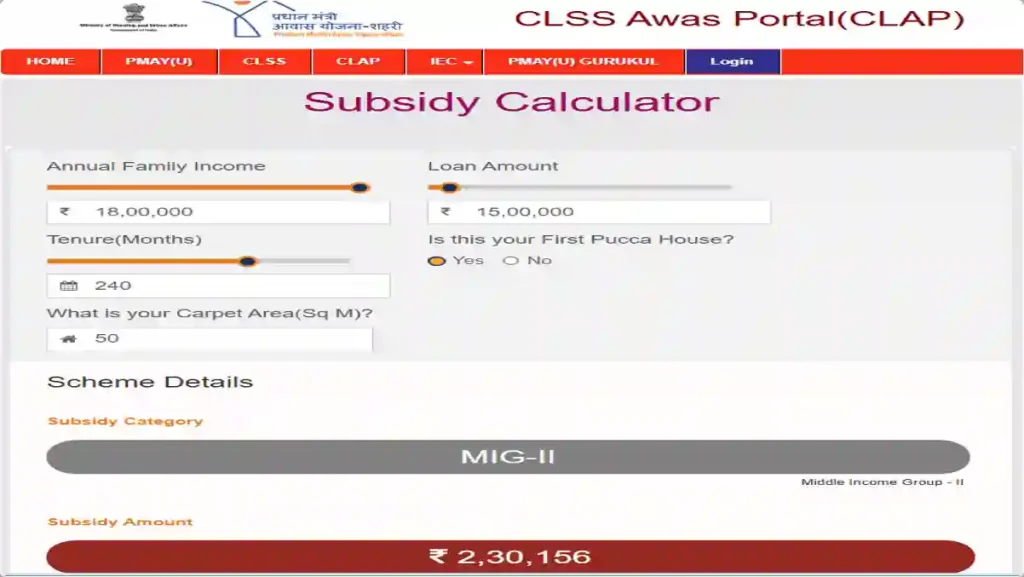

- जैसे ही आप साइट खोलेंगे, आपके सामने PMAY UCLAP पोर्टल का होमपेज दिखाई देगा।

- अब आपको होमपेज पर दिख रहे “Subsidy Calculator” बटन पर क्लिक करना है।

- क्लिक करते ही आपके सामने CLSS Awas Portal (CLAP) का सब्सिडी कैलकुलेटर पेज खुल जाएगा।

- यहाँ आप अपनी वार्षिक पारिवारिक आय, लोन राशि, कार्यकाल (महीनों में) और कार्पेट एरिया जैसी जानकारियाँ भरकर अपनी सब्सिडी की गणना आसानी से कर सकते हैं।

सब्सिडी की गणना “नेट प्रेजेंट वैल्यू (NPV)” विधि के आधार पर की जाती है, जिसमें सरकार द्वारा दी गई सब्सिडी का मूल्य वर्तमान समय की ब्याज दर के अनुसार निर्धारित किया जाता है।

फॉर्मूला: NPV सब्सिडी = ऋण राशि × सब्सिडी दर × (ऋण अवधि का छूट कारक)

PM Awas Yojana 2025 : आय वर्ग अनुसार सब्सिडी दर (संक्षेप में)

EWS (आर्थिक रूप से कमजोर वर्ग) / LIG (निम्न आय वर्ग)

- आय सीमा: ₹3 लाख से ₹6 लाख वार्षिक

- सब्सिडी दर: 6.5% ब्याज पर

- अधिकतम पात्र लोन राशि: ₹6 लाख

- अधिकतम लोन अवधि: 20 वर्ष

💡 उदाहरण के तौर पर, यदि कोई व्यक्ति ₹6 लाख का होम लोन 6.5% की सब्सिडी दर पर 20 वर्षों के लिए लेता है, तो उसे करीब ₹2.67 लाख तक की ब्याज सब्सिडी प्राप्त हो सकती है।

MIG-I (मध्यम आय वर्ग – श्रेणी I) :

- आय सीमा: ₹6 लाख से ₹12 लाख वार्षिक

- सब्सिडी दर: 4% ब्याज दर पर

- अधिकतम पात्र लोन राशि: ₹9 लाख

- अधिकतम लोन अवधि: 20 वर्ष

💡 यदि कोई व्यक्ति ₹9 लाख का होम लोन 4% की सब्सिडी दर पर 20 वर्षों के लिए लेता है, तो उसे लगभग ₹2.35 लाख तक की ब्याज सब्सिडी मिल सकती है।

MIG-II (मध्यम आय वर्ग – श्रेणी II) :

- आय सीमा: ₹12 लाख से ₹18 लाख वार्षिक

- सब्सिडी दर: 3% ब्याज दर पर

- अधिकतम पात्र लोन राशि: ₹12 लाख

- अधिकतम लोन अवधि: 20 वर्ष

💡 यदि कोई व्यक्ति ₹12 लाख का होम लोन 3% की सब्सिडी दर पर 20 वर्षों की अवधि के लिए लेता है, तो उसे लगभग ₹2.30 लाख तक की ब्याज सब्सिडी प्राप्त हो सकती है।

💡 मान लीजिए आपने ₹6 लाख का होम लोन 20 वर्षों की अवधि के लिए लिया है और आप EWS श्रेणी में आते हैं। इस स्थिति में आपको 6.5% की ब्याज दर पर सब्सिडी प्रदान की जाएगी। ऐसे में ₹6 लाख के लोन पर आपको लगभग ₹2.67 लाख की कुल सब्सिडी मिलेगी, जो आपके लोन अमाउंट से घटा दी जाएगी। इसके परिणामस्वरूप आपकी EMI में उल्लेखनीय कमी आ जाएगी।

| विशेषताएँ | आर्थिक रूप से कमजोर वर्ग (EWS) | निम्न आय वर्ग (LIG) | मध्यम आय वर्ग-I (MIG-I) | मध्यम आय वर्ग-II (MIG-II) |

|---|---|---|---|---|

| अधिकतम कारपेट एरिया | 30 वर्ग मीटर | 60 वर्ग मीटर | 160 वर्ग मीटर | 200 वर्ग मीटर |

| वार्षिक पारिवारिक आय | ₹3 लाख तक | ₹3 लाख से ₹6 लाख | ₹6 लाख से ₹12 लाख | ₹12 लाख से ₹18 लाख |

| ब्याज दर पर सब्सिडी | 6.50% | 6.50% | 4.00% | 3.00% |

| सब्सिडी के लिए पात्र लोन राशि | ₹6 लाख | ₹6 लाख | ₹9 लाख | ₹12 लाख |

| लोन की अधिकतम अवधि | 20 वर्ष | 20 वर्ष | 20 वर्ष | 20 वर्ष |

| अधिकतम ब्याज सब्सिडी राशि | ₹2,67,280 | ₹2,67,280 | ₹2,35,068 | ₹2,30,156 |